Ответ: В данном случае НДФЛ нужно удержать. При этом организация учитывает исчисленный и удержанный налог на прибыль в отношении полученных ею дивидендов при расчете НДФЛ с дивидендов физлица.

Обоснование: Когда российская компания сама также получает дивиденды от других организаций, рассчитывается и удерживается налог на прибыль. После этого прибыль распределяется между акционерами — физлицами-резидентами. С 2021 года действуют новые правила — рассчитанный НДФЛ с дивидендов разрешено уменьшать на уплаченный налог на прибыль (п. 3.1 ст. 214 НК РФ).

Если российская организация, которая распределяет дивиденды, получает дивиденды от других компаний и выплачивает доход физлицу - налоговому резиденту РФ, то налог рассчитывается по формуле (пп. 1 п. 2.1, п. 2.3 ст. 210, п. 3.1 ст. 214, п. 1 ст. 224 НК РФ):

ЗНП - это сумма налога на прибыль, удержанного с дивидендов, полученных российской организацией, рассчитанная пропорционально доле участия физлица в этой организации. Чтобы определить показатель ЗНП, нужно сделать следующее:

1. рассчитать произведение показателей К и Д2, где показатель К рассчитывается по формуле:

А показатель Д2 равен общей сумме дивидендов, полученных российской организацией в текущем и предшествующих отчетных (налоговых) периодах. Эта сумма определяется в порядке, установленном п. 5 ст. 275 НК РФ.

- в расчет принимаются только дивиденды, которые вы ранее не учитывали при расчете налога с выплаченных дивидендов, то есть те, которые еще не включали в показатель Д2 в прошлых периодах;

- в расчет принимаются "чистые" дивиденды, то есть за минусом удержанного с них налога, которые получены от российских или иностранных организаций (Письмо Минфина России от 08.02.2019 N 03-03-06/1/7581, которое, как мы полагаем, сохраняет актуальность, несмотря на изменения, внесенные в Налоговый кодекс РФ). Если организация получила дивиденды, из которых налоговый агент ошибочно не удержал налог на прибыль, и уплатила этот налог самостоятельно, то в показатель Д2 включается сумма дивидендов за минусом налога на прибыль (Письмо Минфина России от 02.09.2021 N 03-03-06/1/71095);

- в показатель не включаются дивиденды, облагаемые по ставке 0%, а также дивиденды, полученные от иностранной организации, на которые налогоплательщик имеет фактическое право в соответствии с п. 1.6 ст. 312 НК РФ;

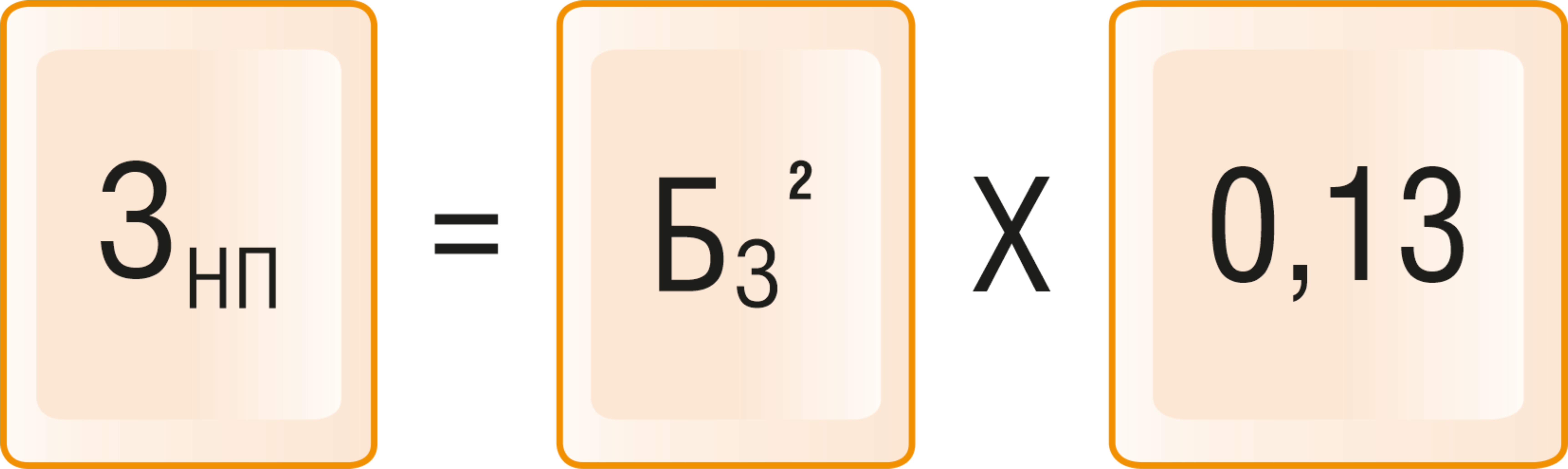

2. рассчитать показатель ЗНП по формуле:

-

сумма дивидендов, начисленных физлицу;

- произведение показателей К и Д2.

- физическому лицу, которое является резидентом РФ, - в размере 500 000 руб.;

- российской организации - в размере 2 000 000 руб.

Другая организация, в которой участвует ООО, начислила ему дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты в сумме 130 000 руб. Размер дивидендов, полученных ООО, составил 870 000 руб. (1 000 000 руб. - 130 000 руб.).

Других дивидендов в отчетном году ООО не получало. Ранее полученные дивиденды были учтены при определении сумм налога, подлежащих удержанию из доходов участников, в прошлых периодах.

- произведение показателей К и Д2 равно 174 000 руб. (500 000 руб. / 2 500 000 руб. x 870 000 руб.);

- произведение показателей К и Д2 (174 000 руб.) меньше, чем сумма (500 000) дивидендов, начисленных физлицу. Поэтому показатель БЗ равен 174 000 руб.;

- показатель ЗНП равен 22 620 руб. (174 000 руб. x 0,13);

- сумма НДФЛ, удержанная ООО при выплате дивидендов физлицу, составила 42 380 руб. (500 000 руб. x 13% - 22 620 руб.).