Ответ: Метод начисления амортизации пропорционально количеству продукции (объему работ)заключается в том, чтобы распределить подлежащую амортизации стоимость объекта ОС между периодами пропорционально выпуску продукции (объему работ в натуральном выражении) (п. 36 ФСБУ 6/2020).

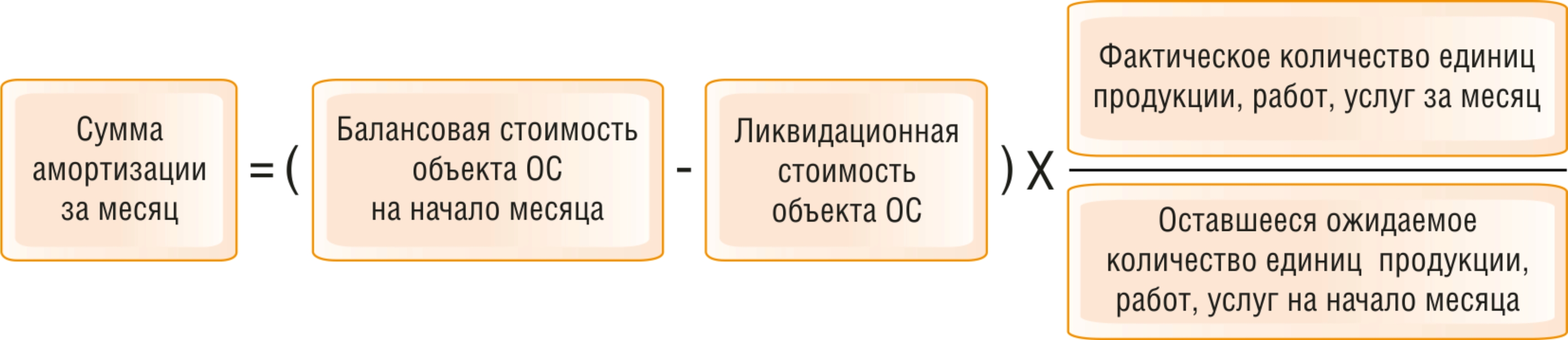

При применении данного способа месячную сумму амортизации рассчитайте по формуле (п. 36 ФСБУ 6/2020):

Обратите внимание! При применении данного способа нельзя определять сумму амортизации на основе величины выручки или иных поступлений от продажи продукции (работ, услуг), производимой (выполняемых, оказываемых) с использованием данного ОС (п. 36 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Амортизацию по оборудованию, используемому для выполнения заказов следует отнести на счет 20, так как затраты непосредственно на производство - сырье, зарплату рабочих, амортизацию оборудования, учитывают на счете 20. А на счете 26 отражаются управленческие расходы (общехозяйственные) – это расходы, которые относятся к деятельности компании в целом. Например, амортизация здания офиса или плата за его аренду, зарплата руководства, бухгалтерии, юристов, расходы на связь.

Пример.

В сентябре отчетного года АО "Актив" приобрело станок первоначальной стоимостью 120 000 руб. (без НДС). По технической документации к станку с его помощью может быть выпущена 1 000 единиц готовой продукции. Станок был зачислен в состав основных средств в ноябре. В декабре отчетного года с его помощью было выпущено 90 единиц продукции.

На станок должна быть начислена амортизация в сумме: 90 шт. : 1 000 шт. x 120 000 руб. = 10 800 руб.

В декабре бухгалтер "Актива" сделал проводку: Дебет 20 Кредит 02. 10 800 руб. - начислена амортизация станка.

В балансе "Актива" за отчетный год по строке 1150 будет указана остаточная стоимость станка в сумме 109 200 руб. (120 000 - 10 800).

В январе следующего года фактический выпуск продукции составил 50 единиц. Сумма амортизации составит: 50 шт. : 1 000 шт. x 120 000 руб. = 6 000 руб.

В феврале фактический выпуск продукции составил 30 единиц. Сумма амортизации за февраль будет рассчитана так: 30 шт. : 1 000 шт. x 120 000 руб. = 3 600 руб.

В дальнейшем амортизация по станку начисляется в аналогичном порядке.

Подборка по этому вопросу: