Ответ: Отсрочку или рассрочку по уплате налогов и страховых взносов может получить не каждый. Эти случаи ограничены.

Например, на отсрочку (рассрочку) вы можете претендовать, если не в состоянии вовремя уплатить налоги из-за стихийного бедствия, сбоев в бюджетном финансировании или угрозы банкротства. Но это вы должны подтвердить документами.

Отсрочка (рассрочка) возможна на срок до одного или до трех лет, в зависимости от того, в какой бюджет поступает налог или страховой взнос.

Если рассрочка предоставляется из-за невозможности погасить доначисления по проверке, учитывайте, что срок ее предоставления зависит также от суммы доначислений и выручки организации.

За отсрочку (рассрочку) вы должны будете уплатить проценты, кроме отдельных случаев.

Если вам откажут в отсрочке (рассрочке), это решение вы можете обжаловать.

Обоснование: В каких случаях можно получить отсрочку или рассрочку

Эти случаи ограничены. Получить отсрочку (рассрочку) вы можете тогда, когда не в состоянии вовремя уплатить налоги, потому что (п. 2 ст. 64 НК РФ):

- получили ущерб из-за стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- вам не предоставили бюджетное финансирование, задержали его или перевели не в полном объеме;

- вам не оплатили выполненный государственный или муниципальный заказ либо сделали это несвоевременно или не полностью;

- возникнет угроза банкротства вашей организации при единовременной уплате налога. Однако, если у организации уже есть признаки несостоятельности или она признана банкротом по решению суда, отсрочку не предоставят (Письма Минфина России от 11.02.2020 N 03-02-07/1/8762, от 26.11.2019 N 03-02-07/1/91525);

- ваша деятельность носит сезонный характер;

- вам доначислили налоги после проверки и есть условия для рассрочки. Отсрочку в этом случае вам не дадут (п. 2.1 ст. 64 НК РФ).

Любое из этих обстоятельств вы должны подтвердить документами.

Учтите, что в регионах и муниципальных образованиях могут быть установлены дополнительные основания для отсрочки (рассрочки) по региональным и местным налогам (п. 12 ст. 64 НК РФ). Рекомендуем с ними ознакомиться.

На 2020 г. могут быть предусмотрены дополнительные основания для получения отсрочек или рассрочек по уплате налогов (страховых взносов, пеней, штрафов, процентов) и условия их получения (пп. 6 п. 3 ст. 4 НК РФ). Кроме того, Правительство РФ и высшие органы исполнительной власти субъектов РФ могут продлить сроки их уплаты (пп. 2, 3 п. 3, п. 4 ст. 4 НК РФ).

Для отсрочки (рассрочки) по налогам, которые платят на таможне, действует особый порядок.

|

По уплате каких налогов нельзя получить отсрочку или рассрочку Невозможно получить отсрочку или рассрочку: 1. по налогам, которые вы платите как налоговый агент (п. 9 ст. 61 НК РФ); 2. по налогу на прибыль по КГН - за исключением особых случаев (п. 3 ст. 62 НК РФ). |

1.1. Условия получения рассрочки по налогам, начисленным по результатам налоговой проверки

Рассрочку по налогам, начисленным по проверке, вы можете получить, если не в состоянии уплатить эти налоги (пени, штрафы) в срок, указанный в требовании (пп. 7 п. 2 ст. 64 НК РФ).

Для этого должны одновременно выполняться условия (п. 5.1 ст. 64 НК РФ):

- вы в состоянии погасить доначисления по проверке в течение срока, на который будет предоставлена рассрочка;

- вы не обжаловали решение по проверке;

- ваша организация существует не менее одного года;

- организация не находится в процессе банкротства, реорганизации или ликвидации.

2. На какую сумму можно получить отсрочку или рассрочку

Отсрочку или рассрочку вам могут дать на всю величину налога или на ее часть (п. 2 ст. 61 НК РФ). Однако эта сумма не должна превышать стоимость чистых активов организации. Ее рассчитывают в соответствии с Порядком определения стоимости чистых активов (п. 2.1 ст. 64 НК РФ).

Это ограничение не применяется, если вы просите отсрочку (рассрочку):

- потому что не получили бюджетное финансирование или вам не оплатили выполненный государственный (муниципальный) заказ;

- в связи с коронавирусом (п. 5 Правил, утвержденных Постановлением Правительства РФ от 02.04.2020 N 409).

3. На какой срок предоставляют отсрочку или рассрочку

Срок, на который вам могут дать отсрочку (рассрочку), зависит от бюджета, в который поступает налог. В общем случае отсрочка (рассрочка) может быть предоставлена (п. 1 ст. 64 НК РФ, п. п. 16, 17 Порядка изменения срока уплаты налогов и взносов):

1) в федеральный бюджет - на срок не более трех лет;

2) в региональные и местные бюджеты - не более года.

Дополнительное ограничение срока рассрочки установлено для случаев, когда рассрочка представляется, поскольку вы не в состоянии уплатить в срок, указанный в требовании, доначисления по проверке. Срок такой рассрочки зависит также от отношения суммы доначислений по проверке к сумме выручки от реализации за год, предшествующий году вступления в силу решения по данной проверке (п. 5.1 ст. 64 НК РФ):

- не более одного года - если сумма доначислений меньше 30 процентов такой выручки;

- не более трех лет - если сумма доначислений 30 или более процентов такой выручки.

4. Как начисляют проценты

За период отсрочки или рассрочки вы должны уплатить проценты во всех случаях, кроме тех, когда просите отсрочку (рассрочку) (п. 4 ст. 64 НК РФ):

1) из-за ущерба от стихийного бедствия, технологической катастрофы, иных обстоятельств непреодолимой силы;

2) в связи с коронавирусом (пп. 1 п. 2 ст. 64 НК РФ, пп. 1 п. 4, п. 6 ст. 26.2 Закона N 125-ФЗ, п. 6 Постановления Правительства РФ от 02.04.2020 N 409, п. 5 Правил предоставления отсрочки (рассрочки));

3) из-за того, что вам не оплатили выполненный государственный (муниципальный) заказ, сделали это несвоевременно или не полностью или не предоставили бюджетное финансирование.

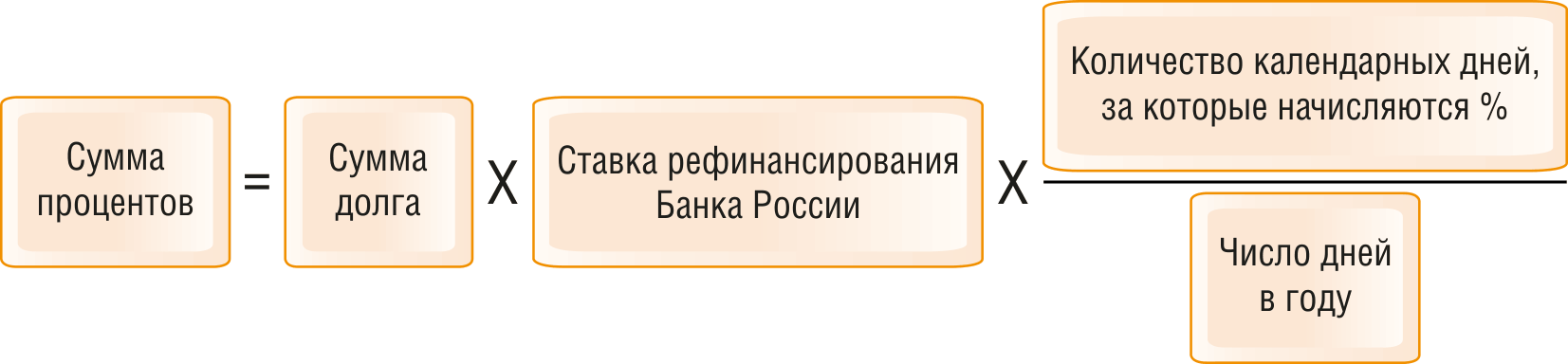

В общем случае проценты начисляются на сумму задолженности исходя из 1/2 ставки рефинансирования Банка России по следующей формуле (п. 4 ст. 64 НК РФ):

Если рассрочка предоставлена из-за невозможности заплатить доначисления по проверке в срок, указанный в требовании, то проценты в общем случае начисляются на сумму задолженности исходя из ставки рефинансирования Банка России по следующей формуле (п. 4 ст. 64 НК РФ):

5. Какие документы нужно подать

Для отсрочки или рассрочки вам, как правило, понадобятся (п. п. 5, 5.1 ст. 64 НК РФ, п. 3 Порядка изменения срока уплаты налогов и взносов):

1) заявление. Его форма не утверждена. Вы можете использовать формы, рекомендованные ФНС России;

2) документы, подтверждающие ваше право на отсрочку (рассрочку). Например, если вы обращаетесь в связи с сезонностью вашей деятельности, приложите документ, который подтвердит, что доля доходов от сезонных видов деятельности не менее 50% общей величины ваших доходов. Перечень документов для каждого случая приведен в п. 5.1 ст. 64 НК РФ;

3) обязательство о соблюдении условий, на которых вам предоставят отсрочку (рассрочку);

4) предполагаемый график погашения задолженности;

5) справки банков об остатках денежных средств (драгметаллов) на всех ваших счетах;

6) справки банков о ежемесячных оборотах денежных средств (драгметаллов) за шесть предыдущих месяцев;

7) справки банков о наличии или отсутствии у вас расчетных документов, помещенных в картотеку неоплаченных;

8) перечень ваших должников с указанием цен и сроков договоров, заключенных с ними, копии таких договоров.

Если вы просите рассрочить доначисления по проверке, вы должны предоставить банковскую гарантию (п. 5.3 ст. 64 НК РФ, п. 12 Порядка изменения срока уплаты налогов и взносов).

Кроме этого, налоговый орган и в других случаях может дополнительно запросить у вас документы об имуществе, которое может быть предметом залога, поручительство или банковскую гарантию (п. 5.3 ст. 64 НК РФ, п. 12 Порядка изменения срока уплаты налогов и взносов).

Вы также можете подготовить ходатайство о том, чтобы не платить задолженность, пока не примут решение об отсрочке (рассрочке) (п. 6 ст. 64 НК РФ).

|

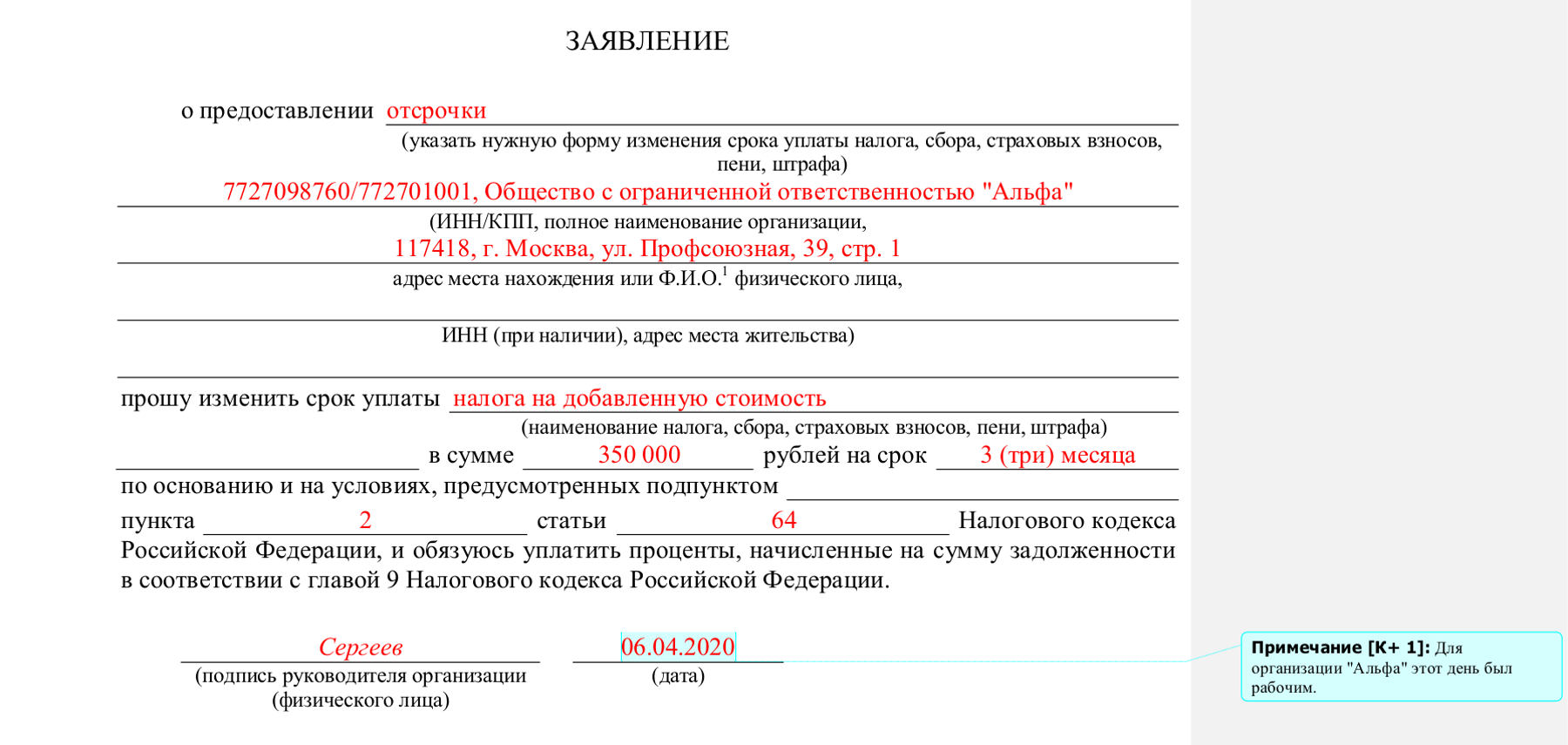

Пример заполнения заявления о предоставлении отсрочки

|

6. Куда подавать документы

Заявление с документами в общем случае подайте (ст. 63, п. 5 ст. 64 НК РФ, п. п. 16, 16.2, 17 Порядка изменения срока уплаты налогов и взносов):

1) в ФНС России через УФНС по вашему региону (или через межрегиональную ИФНС России по крупнейшим налогоплательщикам, если вы крупнейший налогоплательщик), если просите об отсрочке (рассрочке) по федеральным налогам;

2) в УФНС по вашему региону, если просите отсрочку (рассрочку) по региональным и местным налогам.

Если вы хотите получить рассрочку, поскольку не можете уплатить доначисления по проверке в срок, указанный в требовании, то заявление с документами подайте (п. 1.1 ст. 63, п. 5 ст. 64 НК РФ, п. п. 16.2, 17.1 Порядка изменения срока уплаты налогов и взносов):

- в ФНС России через УФНС по вашему региону (или через межрегиональную ИФНС России по крупнейшим налогоплательщикам, если вы крупнейший налогоплательщик), когда сумма доначислений по проверке составляет 30 или более процентов от суммы выручки от реализации за год, предшествующий году вступления в силу решения по проверке;

- в УФНС по вашему региону, когда сумма доначислений по проверке составляет менее 30 процентов указанной выручки.

Копию заявления в течение пяти рабочих дней со дня его подачи направьте в свою инспекцию по месту учета (п. 6 ст. 6.1, п. 5 ст. 64 НК РФ).

7. Как рассматривают заявление об отсрочке или рассрочке

По вашему заявлению налоговый орган примет решение об отсрочке (рассрочке) или об отказе в ней (п. 6 ст. 64 НК РФ).

На время рассмотрения налоговый орган может приостановить уплату задолженности, если вы подали ходатайство об этом (п. 6 ст. 64 НК РФ).

7.1. В какой срок примут решение по вашему заявлению

Срок принятия решения в общем случае составляет - 30 рабочих дней со дня получения вашего заявления (п. 6 ст. 64 НК РФ, п. 15 Порядка изменения срока уплаты налогов и взносов).

Копию решения направят вам и в вашу инспекцию в течение трех рабочих дней со дня принятия (п. 6 ст. 6.1, п. 10 ст. 64 НК РФ).

7.2. Что должно быть указано в решении об отсрочке (рассрочке)

В общем случае в решении должны быть указаны (п. 8 ст. 64 НК РФ):

- сумма задолженности;

- налог, по которому предоставили отсрочку (рассрочку);

- сроки и порядок уплаты задолженности и процентов;

- документы об имуществе, которое является предметом залога, поручительство либо банковская гарантия, если они есть.

7.3. В каких случаях вам могут отказать в отсрочке или рассрочке

В общем случае в отсрочке (рассрочке) отказывают, если (п. 1 ст. 62 НК РФ, п. 14 Порядка изменения срока уплаты налогов и взносов):

- вы не приложили все необходимые документы;

- налоговый орган полагает, что вы можете сокрыть деньги или иное имущество;

- идет производство по делу о налоговых нарушениях у вашей организации или возбуждено уголовное дело о нарушениях по налогам и сборам;

- в течение трех лет до обращения вам прекратили предыдущую отсрочку (рассрочку, инвестиционный налоговый кредит) из-за того, что вы нарушили условия ее получения.

7.4. Что делать, если отказали в отсрочке или рассрочке

Если вам откажут в отсрочке (рассрочке), то в решении будет указано почему. Когда вы устраните причину отказа, можно заново обратиться за отсрочкой (рассрочкой).

Решение об отказе вы можете обжаловать (п. 9 ст. 64, п. п. 1, 2 ст. 138 НК РФ):

- в вышестоящий налоговый орган и затем в суд;

- сразу в суд, если решение принято ФНС России.

8. Как получить отсрочку или рассрочку по уплате страховых взносов

Порядок и условия предоставления отсрочки или рассрочки по уплате страховых взносов и по уплате налогов аналогичны (п. 13 ст. 64 НК РФ).

Получить отсрочку (рассрочку) по уплате страховых взносов вы можете тогда, когда не в состоянии их вовремя уплатить. Перечень оснований для ее предоставления закреплен в п. 2 ст. 64 НК РФ.

Отсрочку (рассрочку) можно получить на часть либо на всю величину страховых взносов, кроме сумм, связанных с финансированием накопительной части пенсии (п. п. 2, 6 ст. 61 НК РФ). При этом отсрочка (рассрочка) предоставляется на сумму, которая не может превышать установленные п. 2.1 ст. 64 НК РФ ограничения.

В общем случае отсрочку или рассрочку по уплате страховых взносов могут предоставить на срок более года, но не свыше трех лет (п. 1 ст. 64 НК РФ). При определенных условиях такой срок может быть в пределах одного года.

За период отсрочки или рассрочки по уплате страховых взносов начисляются проценты. Порядок их начисления, а также возможные основания для освобождения предусмотрены п. 4 ст. 64 НК РФ.

Документы, необходимые для получения отсрочки (рассрочки) по уплате страховых взносов, вам нужно подать в ФНС России через УФНС по вашему региону. В некоторых случаях документы подаются в региональное УФНС. Копию заявления о предоставлении отсрочки (рассрочки) представьте в инспекцию по месту учета в течение пяти рабочих дней (п. 6 ст. 6.1, п. п. 5, 5.1 ст. 64 НК РФ, п. 3 Порядка изменения срока уплаты налогов и взносов).

Рассмотрение заявления об отсрочке или рассрочке по уплате страховых взносов происходит в общем порядке.

Подборка материалов по данному вопросу